可行性分析

- 可行性分析是分析一个项目或者一个新产品成功可能性的流程。

- 不同层级的可行性分析应当贯穿于整个项目。 随着项目进展和累积成本的增加,根据可用信息做出最佳决策以减轻项目失败的风险变得越来越重要。

- 主要考虑如下问题

| 市场潜力 | 市场存在吗? 你能实现多大销售额? |

|---|---|

| 财务潜力 | 你能赚取多大利润? 为了实现该利润,你的投入有多大? 投资回报率如何? |

| 技术能力 | 公司有能力开发出该产品吗? 公司有能力制造出该产品吗? |

| 营销能力 | 公司有能力上市该产品吗?有财务能力促销该产品吗? 有渠道分销该产品吗? |

| 制造能力 | 公司有能力制造产品吗? 有哪些设备可用? |

| 产能如何? | 原材料/部件的可获得性如何? |

| 知识产权 | 该产品有知识产权吗? 这些知识产权应当如何保护或变现? |

| 法规影响 | 哪些法律法规对该产品有影响?会影响其制造和营销吗? 公司有能力管控这些方面吗? |

| 投资要求 | 投资成本多大?资金可获得吗?投资回报率能满足最低预期回报率吗? |

财务分析

在可行性分析中,财务分析是无可争议的最核心要素。

目的:

- 评估单个投资的真实回报率

- 比较多个可选的投资项目,是组合管理中的主要工具

确定项目潜力的财务分析的基本框架

成本

资本成本(Capital Costs)

指购买土地、建筑物和设备等资产的成本,这些是在商品生产或服务提供时要用到的。

工作资本是指在等待销售时,与产品或服务相关的直接成本不和可变成本中花费金,包括制造和销售的所有成本,以及新设备的资本成本等。

可变成本(Variable Costs)

与企业活动成比例变化的费用,如生产劳动力、电力、清洁材料、制造材料。

固定成本(Fixed Costs)

指在相关时间段或生产规模内,总额不与业务活动成比例变化的费用,包括行政费用、租金、利息、综合管理费用。

收入

销售预测

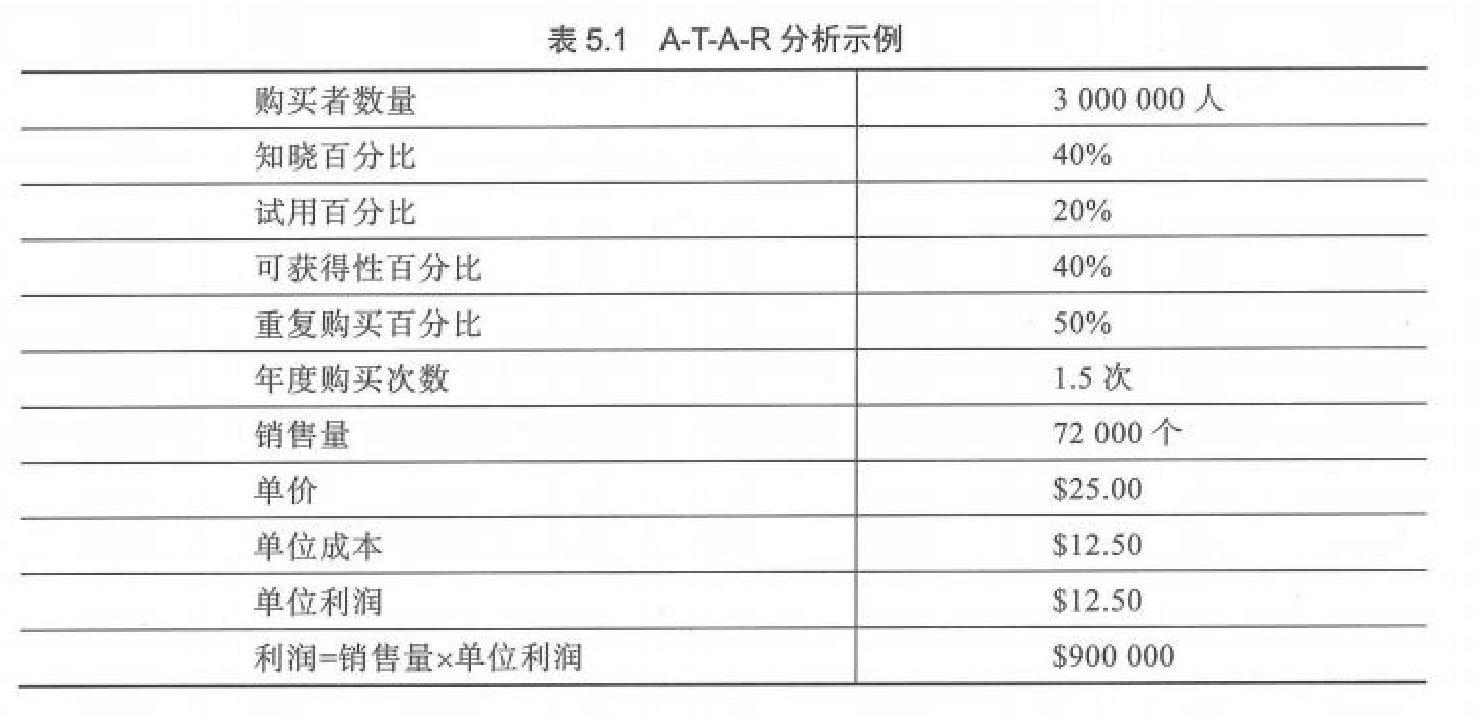

A-T-A-R(知晓一试用—可获得性一重复购买)模型(克劳福德和迪贝内代托,2003),试图对创新扩散概念进行数学建模的预测工具

分析示例:

售价

成本分销渠道与产品的成本和标价示例

投资

投资回报率

通过投资而获得的回报与投资成本的比率。

大多数公司或组织所需的投资回报率水平被称作“最低预期回报率”(Hurdl Rate),为10%~15%。

最低预期回报率由以下因素决定:

- 其他投资渠道的回报率。一个显而易见的例子是”我从银行获得的回报,是不是会高于我投资于工厂制造新产品的回报?”

- 风险水平。较高的投资风险通常对应着较高的最低预期回报率,正如高风险股票和债券可能会带来更大的回报那样。

度量指标

- 投资回收期(Payback Period);

- 指多长时间能够收回在产品上的资金投入

- 没有考虑到投资收益的时间安排

- 净现值(Net Present Value,NPV);

- 现值(Present Value)指未来的钱在今天的价值

- 净现值(NPV)等于收益(或收益)的累积现值减去成本的累积现值。

- 内部收益率(Internal Rate of Return,IRR)。

- 净现值为零时的折现率,它用于评估项目或产品投资的吸引力。

常用计算公式

- 未来价值=原始金额*(1+利率)^期间数

- 现值=未来价值/(1+利率)^期间数

- 净现值(NPV)=收益的累计现值-成本的累计现值

- 折现系数=1/(1+利率)^期间数